管家婆财贸软件中固定资产折旧方法有哪些?

固定资产计提折旧是公司财务处理时,预先计入某些已经发生、但是未实际支付的折旧费用。一般的固定资产计提折旧的方法有哪些呢?今天来和小编一起学习下管家婆财贸软件中固定资产折旧的那些方法吧!

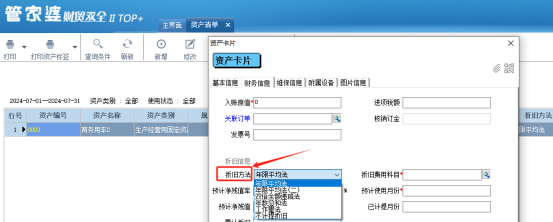

固定资产折旧的方法很多,管家婆软件中提供了几种常见的固定资产折旧方法:平均年限折旧法、年数总和法、双倍余额递减法、工作量法。为体现一贯性原则,在一年内固定资产折旧方法不能修改,并且当已提月份大于预计使用月份时,将不再进行折旧。

1,平均年限折旧法

月折旧额=(原值-累计折旧-预计净残值-本固定资产计提的减值准备)/(预计使用月份-已使用月份)

月折旧率=月折旧额/原值

已使用月份的计算:每计提一次折旧,已使用月份加1,未使用月份=预计使用月份-已使用月份

累计折旧:每次折旧时,都将当次的折旧金额加在原累计折旧中

2,年数总和法

年数总和法是将固定资产的原值减去残值后的净额乘以一个逐年递减的分数计算每年的折旧额。

年折旧率=(折旧年限-已使用年数)÷[折旧年限x(折旧年限+1)÷2]

月折旧率=年折旧率÷12

月折旧额=(固定资产原值一预计净残值)x月折旧率

3,双倍余额递减法

双倍余额递减法是在不考虑固定资产残值的情况下,按双倍直线折旧率和固定资产净值来计算折旧的方。

年折旧率=2+折旧年限

月折旧率=年折旧率÷12

月折旧额=固定资产账面净值x月折旧率。

采用此法,应当在其固定资产折旧年限到期前两年内,将固定资产净值扣除预计净残值后的净额平均摊。

4,工作量法

工作量法是根据实际工作量计提折旧额的一种方法。

每一工作量折旧额=(固定资产原值-预计净残值)÷规定的总工作量

某项固定资产月折旧额=该项固定资产当月工作量x每一工作量折旧额

温馨提示:

1,若固定资产采用是工作量法折旧时,在计提折旧前应通过“固定资产一业务处理一工作量录入”对当期工作量进行录入。

2,在做计提折旧时,软件登录时间必须在账套会计期间内。如,财套会计期间是在2月份,那么登录软件的时也应将时间修改为2月份期间内的时间。