管家婆财贸软件中如何处理成本支出后退回业务?

作者:小编

更新时间:2026-02-27

点击数:

一般企业在处理成本支出后退回的业务,核心原则是 “原路冲回” 或 “做反向分录”。在财务软件中,做一张与原凭证完全相反的分录(借方变贷方,金额为负数或红字),以此来抵消原凭证的影响。今天来和小编一起学习下管家婆财贸软件中如何处理成本支出后退回业务吧!

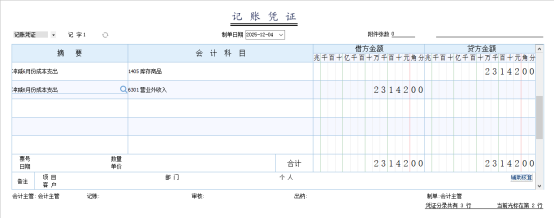

情况一:退回本会计期间的成本支出,账务还没有结账,可以直接找到原凭证进行冲销。

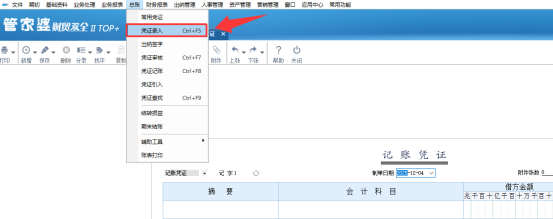

登录管家婆财贸软件,进入【总账】-【凭证录入】,新增一张记账凭证制作红字冲销凭证(负数凭证):分录与原支出凭证完全相反,金额用负数(或红色)表示。

这样做的效果是: 一借一贷、一贷一借,正好完全抵消,成本科目和银行存款科目都恢复了支出前的状态,账务清晰明了。

情况二:跨会计期间退回的成本支出。由于之前月份已经结账甚至财务报表已出,不能直接修改上月的凭证。这时不能再冲减当期的“生产成本”等科目,因为成本已经结转。在权责发生制下,跨期退回应作为“收入”或“利得”处理,计入当期损益。

登录管家婆财贸软件,进入【总账】-【凭证录入】,制作凭证,冲减“库存商品”或“主营业务成本”,这笔支出本来就不应该发生,所以现在退回就直接减少当前的成本或库存余额。计入“营业外收入”这是本期产生的一项偶然利得,无法支付的款项或以往的损失收回,通常计入“营业外收入”。